LKP Ghanesa – Untuk membuat laporan keuangan sederhana, Anda cukup melakukan cara penjurnalan transaksi, mem-posting ke buku besar, membuat neraca saldo dan menyusun laporan keuangan lainnya. Sangat mudah bukan? Ya, bagi Anda yang paham tentang akuntansi tentu akan mudah. Namun, jika Anda masih kurang mengetahui akuntansi mungkin hal ini akan menjadi sebuah kesulitan.

Karena itulah, di sini kami akan menjelaskan cara tahapan-tahapannya secara ringkas dan padat.

Berikut adalah urutan atau alur dalam cara menyusun laporan keuangan:

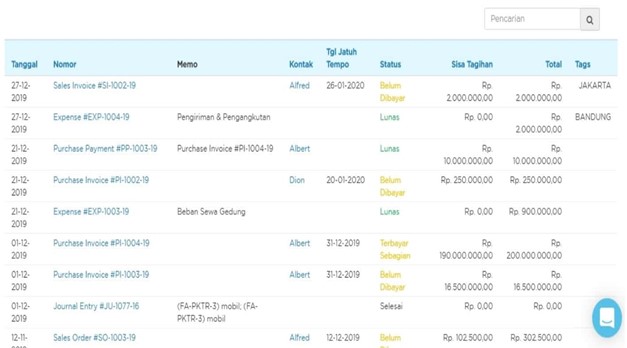

1. Mengumpulkan dan Mencatat Transaksi pada Jurnal

Langkah pertama dalam membuat ringkasan laporan keuangan adalah mencatat transaksi yang dilakukan oleh perusahaan pada jurnal.

Transaksi merupakan kegiatan umum yang sering dilakukan oleh perusahaan, baik transaksi pembelian, penjualan, penukaran barang, sewa ataupun transaksi lainnya. Bukti transaksi merupakan hal yang sangat penting, hal yang sangat utama dalam akuntansi sehingga bukti transaksi tidak boleh hilang.

Bukti transaksi merupakan dasar pencatatan, contohnya seperti nota, kwitansi faktur, ataupun jenis bukti lainnya. Semua transaksi yang berkaitan dengan aktivitas operasional perusahaan harus dicatat dalam jurnal dengan rinci.

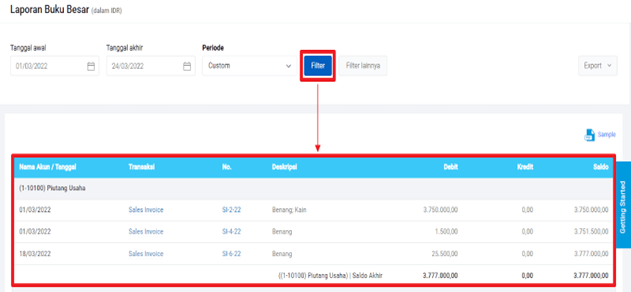

2. Membuat Dan Memposting Jurnal ke dalam Buku Besar

Setelah membuat jurnal, langkah kedua yaitu mem-posting jurnal ke dalam buku besar. Buku besar merupakan rincian dari setiap akun-akun yang ada. Tidak sulit untuk melakukan hal ini, hanya memindahkan transaksi yang sudah di catat dalam jurnal ke akun-akun yang sesuai dengan rinci

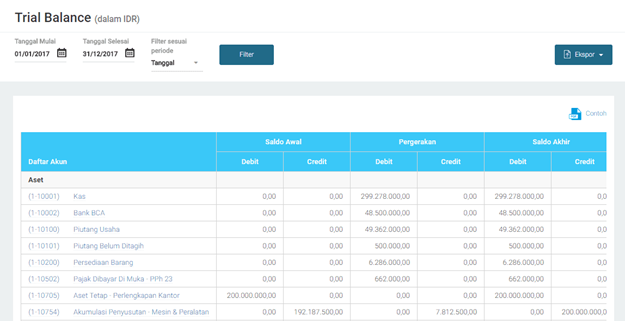

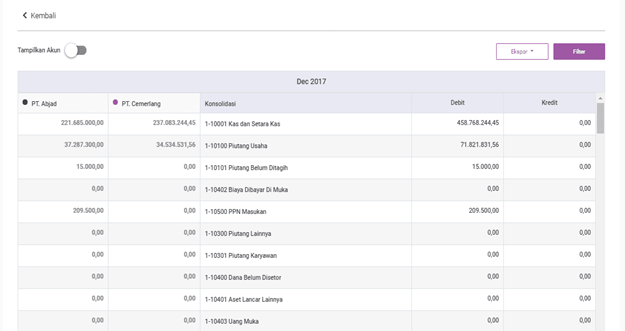

3. Membuat Dan Menyusun Laporan Keuangan Neraca Saldo

Cara menyusun laporan keuangan selanjutnya setelah membuat buku besar yaitu menyusun neraca saldo. Neraca saldo adalah suatu daftar rekening-rekening buku besar dengan saldo debit dan kredit.

Daftar rekening pada buku besar dikelompokkan ke dalam kelompok pasiva atau kelompok aktiva.

4. Kumpulkan Data untuk Membuat Jurnal Penyesuaian Pada Laporan Keuangan

Beberapa transaksi mungkin ada yang belum tercatat atau transaksi terjadi di akhir saat tahap pembuatan laporan keuangan dan masih ada yang tidak sesuai dengan keadaan di akhir periode, sehingga data tersebut dikumpulkan untuk membuat jurnal penyesuaian. Jurnal ini membuat pada akhir periode untuk menyesuaikan saldo-saldo perkiraan yang akan menunjukkan keadaan sebenarnya sebelum penyusunan laporan keuangan.

Kesimpulannya, jurnal penyesuaian juga berperan di dalam pengukuran peforma perusahaan. Jurnal penyesuaian menyajikan data keuangan sebuah perusahaan. Dengan adanya jurnal penyesuaian, komisaris perusahaan dapat memperhitungkan langkah perusahaan selanjutnya.

5. Membuat Dan Menyusun Neraca Lajur

Untuk memudahkan penyusunan laporan keuangan maka kita perlu menyusun neraca lajur atau kertas kerja yang dimulai dari data di neraca saldo dan disesuaikan dengan data yang diperoleh dari jurnal penyesuaian.

Selanjutnya, saldo yang sudah disesuaikan akan terlihat pada kolom neraca saldo yang telah disesuaikan dan merupakan saldo-saldo yang akan dilaporkan dalam neraca dan laporan rugi laba.

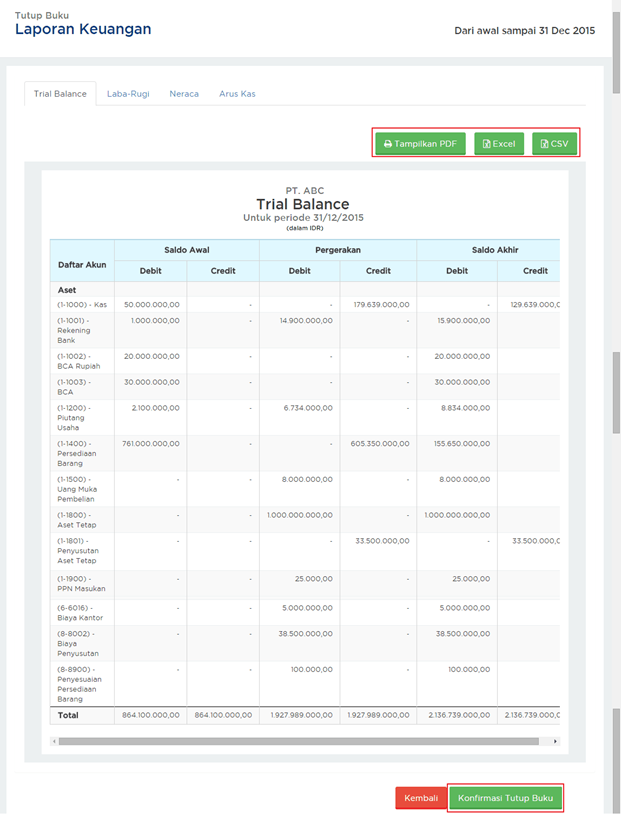

6. Membuat Laporan Keuangan

Cara membuat laporan keuangan sederhana sesuai dengan alur dan urutan selanjutnya adalah laporan yang sudah di buat pada neraca lajur tinggal ditulis dengan rapi sesuai ketentuan atau standar laporan keuangan.

Hal ini karena dalam neraca lajur sudah dipisahkan jumlah-jumlah yang dilaporkan dalam neraca atau laporan rugi laba. Informasi yang disajikan dalam laporan keuangan sangat penting, karena mencerminkan kinerja perusahaan dan dapat digunakan untuk pengambilan keputusan.

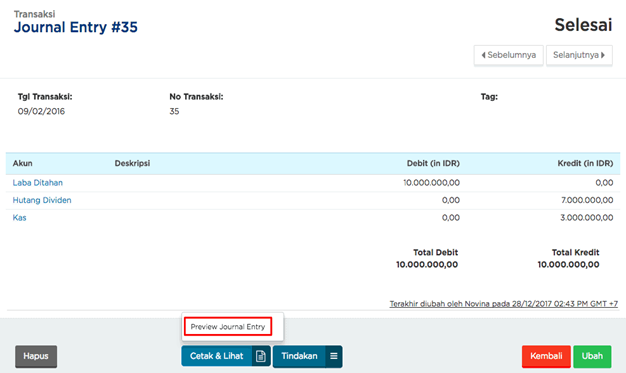

Ilustrasi Contoh laporan keuangan dari Mekari Jurnal.

7. Membuat Jurnal Penutupan

Setelah rekening dalam buku besar telah menyesuaikan, kini saatnya Anda membuat jurnal penutup. Untuk membuatnya diperlukan dokumen yang digunakan sebagai dasar menyusun jurnal penutup adalah laporan rekening-rekening nominal/sementara ke rekening laba rugi dan memindahkan saldo laba rugi ke rekening laba tidak dibagi. Setelah itu, informasi pada jurnal tersebut dibukukan ke buku besar sesuai rekening yang bersangkutan.

8. Membuat Neraca Saldo Setelah Penutupan

Untuk mengecek keseimbangan saldo debit dan kredit rekening yang masih terbuka, Anda harus membuat neraca saldo setelah penutupan yang berisi rekening-rekening nyata, bukan nominal yang sudah ditutup. Jadi akun akun yang dimasukkan kedalam neraca saldo adalah akun akun yang riil atau nyata. Akun-akun rekening sebelumnya tidak perlu dimasukkan kedalam neraca saldo setelah penutupan karena sebelumnya saldo telah di-nolkan dengan bantuan jurnal penutupan.

Setelah mengetahui cara menyusun laporan keuangan yang baik, cobalah untuk mulai membuat laporan keuangan perusahaan Anda. Dengan memiliki laporan keuangan, Anda dapat mengetahui kondisi keuangan perusahaan sehingga mempermudah dalam mengambil keputusan bisnis. Performa bisnis yang Anda kelola juga akan lebih baik jika Anda sudah berhasil mengontrol keuangan di perusahaan. Mulai dari catatan pemasukan dan pengeluaran bahkan untuk hal kecil di perusahaan disarankan untuk selalu dicatat dalam laporan keuangan agar semua terkontrol dengan baik.